Poisson过程

计数过程

随机过程 称为计数过程,如果表示从时刻0到某一特定事件发生的次数,它具备以下两个特点:

- 且取值为整数;

- 时, 且 表示时间内事件发生的次数。

Poisson过程

计数过程称为参数为的Poisson过程,如果

-

过程有独立增量;

-

对 任 意 的 ,

等价定义如下:

-

过程有平稳独立增量;

-

存在,当

-

当0时,

计算机如何模拟Poisson过程?下面是一个基于样本路径的性质的又一等价定义:

- 每次时间发生的间隔相互独立;

- 服从参数为的指数分布;

这告诉只需要产生足够多的同指数分布的随机数,依次相加得到时间发生的时刻,分段就得到了Poisson过程的一条样本路径.

Mark

-

参数被称作Poisson过程的速率(强度);

-

常见模型有:普通的排队系统,简单的保险公司索赔

-

第一定义推导第二定义显然,下面是一种由第二定义推导第一定义的办法:

对于任意给定的,构造.有以下断言:

-

几乎就是:

-

越来越像Poisson分布:

\lim_{n\to \infty}P(X_n=k)=\frac{(\lambda t)^k}{k!}e^{-\lambda t}

-

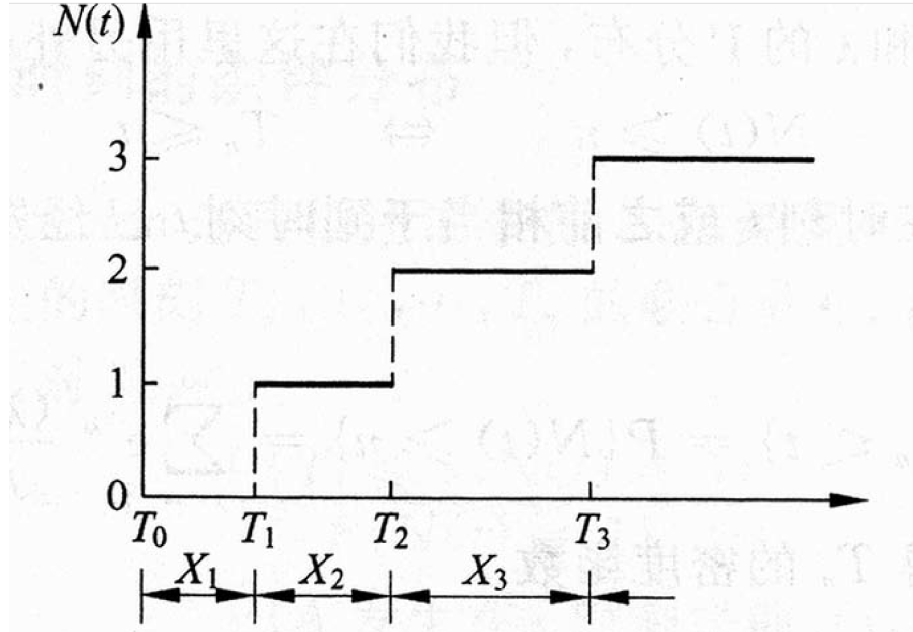

Poisson过程的样本路径

,表示第次事件发生的时刻,规定 ,表示第次与第次事件发生的时间间隔.

Property

- 服从参数为的指数分布,且相互独立.

- 服从参数为和的分布;

事件发生时刻的条件分布

在已 知的条件下,事件发生的个时刻的联合概率密度是

Mark

- 如果知道事件只在内发生一次,那么发生的时刻服从均匀分布;

- 在已知内发生了次事件的前提下,各次事件发生的时刻 (不排序)可看做相互独立的随机变量,且都服从上的均匀分布.

非齐次Poisson过程

当Poisson过程的强度λ不再是常数,而是一个时变参数时,Poisson过程被推广为非齐次Poisson过程。 计数过程称做强度函数为的非齐次泊松过程,如果

- 过程有独立增量;

-

等价定义如下:

-

过程有独立增量;

-

是参数为 的泊松分布.

Mark

泊松过程与非齐次泊松过程之间转换关系: 设是一个强度函数为的非齐次Poisson过程.对任意,则 是一个强度为 1的泊松过程.

复合Poisson过程

随机过程被称为复合泊松过程,如果对于,可以表示为

其中是一个Poisson过程, 是一族独立同分布的随机变量,并且与也是独立的.

Mark

-

常见应用:保险公司的索赔金额,顾客成批到达的排队系统

-

设 是 一 复 合 泊 松 过 程 , 泊 松 过程的强度为,则

-

有独立增量;

-

若,则E[X(t)]=\lambda tE(Y_1),\quad D[X(t)]=\lambda tE(Y_1^2).

-

特征函数

-

条件Poisson过程

Poisson过程描述的是一个有着“风险”参数λ的个体发生某一事件的频率。如果我们考虑一个总体,其中的个体存在差异,比如发生事故的倾向性因人而异,这时泊松过程的强度参数本身是一个随机变量.

设随机变量 如果在的条件下,计数过程是参数为的泊松过程,则称为条件泊松过程.

设的分布是, 由 全 概 率 公 式 可 知 , 随 机 选 择 一 个 个 体 在长度为的时间区间内发生次事件的概率为

Property

设是条件泊松过程,且, 则