支持向量机

Idea

支持向量机(Support Vector Machine)是Vapnik等于1995年首先提出的,它在解决小样本、非线性及高维模式识别中表现出许多特有的优势,并能够推广应用到函数拟合等其他机器学习问题中。

SVM是建立在统计学习理论的VC 维理论和结构风险最小原理基础上的,根据有限的样本信息在模型的复杂性和学习能力之间寻求最佳折衷,以期获得最好的推广(泛化)能力。

对比感知机和SVM,感知机利用误分类样本最少的策略,求得分离超平面,不过这时的解有无穷多个; 线性可分支持向量机利用间隔最大化求最优分离超平面(解是唯一的)。

基本概念

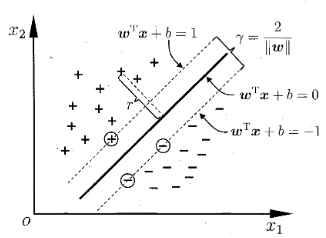

在二分类的样本集中,SVM希望找到一个超平面将不同样本分开,同时希望两边的数据离超平面有尽量大的间隔,以期获得高分类的容忍度;

超平面方程和上下的边界方程如下,对为法向量,为位移项;

假设能将训练样本正确分类,必有:

因此分类预测函数为

在上下边界上使得方程等号成立的点就是支持向量,即每类中距离决策面最近的样本点,上下边界之间的间隔(Margin)如下:

可以看到

- 在决定分离超平面时,只有支持向量起作用,而其他实例点并不起作用;

- 移动支持向量将改变所求的解,即改变分离超平面;

- 移动间隔边界以外的实例点,甚至去掉这些点,解是不会改变的;

Hard Margin SVM

对于线性可分的数据,我们寻求一个最大间隔分离超平面。这个问题可以表示为以下优化问题:

最大化间隔等价于如下最优化问题(primal form):

这是一个有 个约束条件的凸二次规划问题,解存在且唯一。该形式求解算法的复杂度与样本维度有关;

我们通常将其转化为对偶问题(dual form)。引入拉格朗日乘子 ,构建拉格朗日函数:

根据对偶原理,原始问题的对偶问题可以通过先对拉格朗日函数关于原始变量 求偏导并令其等于零,然后对拉格朗日乘子 求最大化得到。

对 关于 和 求偏导:

将这些关系代回拉格朗日函数,消去 和 ,可以得到只关于 的对偶函数,并对其进行最大化,从而得到对偶问题,满足KKT约束条件,特别地,第三个条件被称为互补松弛性;

这意味着对于最优解 :

- 如果 ,由互补松驰性可知, ,样本 位于最大间隔边界,这就是支持向量;

- 如果 ,即样本 在间隔边界之外,则对应的 ;

从 可以看出,只有当 时,对应的样本 才会对最优的 产生贡献。因此,最终的决策边界只由支持向量决定。

这个问题有许多技巧处理,比如SMO算法,求解算法的复杂度与样本数量(等于拉格朗日算子的数量)有关;

获得对偶问题的解后,存在下标使得,并按照上式获得primal form问题的解

Soft Margin SVM

硬间隔SVM要求所有样本都必须严格满足约束 ,即将所有样本正确且以至少为1的函数间隔分开。

然而,在实际应用中,数据往往不是完全线性可分的,或者包含一些噪声和异常点。对于近似线性可分的数据,即数据集中存在一些异常值,将其去除后,剩下的样本组成的集合是线性可分的。硬间隔SVM在这种情况下无法找到解。为了解决这个问题,引入了软间隔(Soft Margin)的概念。

软间隔SVM允许部分样本违反硬间隔约束,但通过引入惩罚项来控制违反的程度和数量。这通过引入松弛变量(Slack Variables) 来实现,每个样本 对应一个松弛变量。

约束条件放宽为:;

同时,为了惩罚违反约束的样本,将松弛变量的和加入到目标函数中,得到软间隔SVM的原始优化问题:

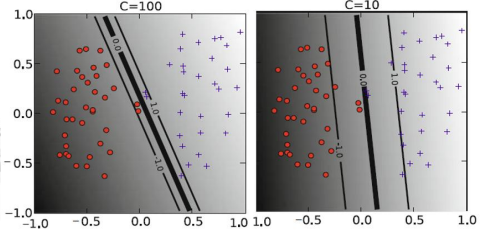

其中, 是一个惩罚项。C大表示对误分类样本的惩罚大;C小对误分类样本的惩罚小。如果C无穷大,则接近于硬间隔。

构建拉格朗日函数:

求偏导获得

通过将将解约束回代,等价于求解如下优化问题

这个优化问题相比于原始问题,具有如下优秀性质;

- C只出现在约束条件中, 从目标函数中消失。

- μ是拉格朗日乘子,在对偶问题中消失。

- 目标函数同硬间隔SVM一样

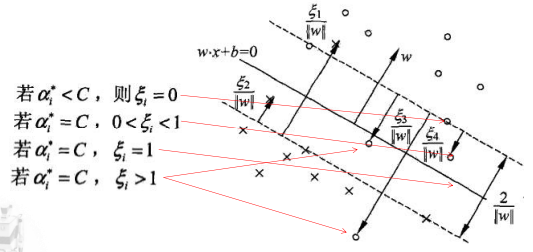

与硬间隔SVM不同,软间隔SVM的支持向量不仅包括恰好位于间隔边界上的点,还包括位于间隔内部(但分类正确)以及被错误分类的点。这些点对确定最终的分类超平面起着关键作用。

具体来说,根据松弛变量 的值,软支持向量可以分为几类:

-

位于间隔边界上:对应 且 的样本点。

-

位于间隔内部但分类正确:违反不等式约束的样本,对应 且 的样本点。

-

被错误分类:对应 且 的样本点();

梯度下降

在 硬间隔SVM 中,损失函数本身的目标是最小化权重,从而实现最大间隔,同时惩罚误分类样本(即没有满足约束条件的样本)。硬间隔的损失函数,包括两部分

- 正则化项:用于控制间隔大小;

- 约束损失:每个样本应用约束条件,如果该条件没有满足,则需要加入相应的损失;

定义如下合页损失(Hinge Loss)

因此梯度下降的更新规则为,对于每个不满足约束的样本

通过梯度下降法,我们可以逐步更新 SVM 的模型参数 和,使得损失函数逐渐收敛,最终获得一个可以有效分类的模型;

非线性SVM Kernel

对于原始特征空间中线性不可分的数据,SVM通过将样本映射到更高维的特征空间,使得样本在该高维空间中线性可分。这个过程通过核技巧(Kernel Trick)实现。

分类器在高维特征空间中的形式为:

其中 是将样本 映射到高维特征空间的映射函数。

将 代入决策函数,可以得到:

注意到在对偶问题和最终的决策函数中,样本的特征向量总是以内积的形式出现(在映射后的空间中是 或 )。核函数(Kernel Function) 可以直接计算出在高维空间中的内积,而无需显式地进行映射 。

因此,通过引入核函数,软间隔SVM的对偶问题可以写为:

最终的分类决策函数为:

其中只有对偶变量 的样本(支持向量)对决策函数有贡献。

常见核函数举例:

- 线性核: (对应原始空间的线性分类)

- 多项式核:(处理一类比线性数据复杂,但是有规则线性边界的数据)

- 径向基函数核(RBF):(处理非线性数据的首选)

- Sigmoid核:

SVM多分类器

一种是直接法,直接在目标函数上进行修改,将多个分类面的参数求解合并到一个最优化问题中,通过求解该最优化问题“一次性”实现多类分类。但其计算复杂度比较高,实现起来比较困难,只适合用于小型问题中;

另一种是间接法,主要是通过组合多个二分类器来实现多分类器的构造,常见的方法有one-against-one 和 one-against-all两种。

one-against-one多分类是指,在任意两类样本之间设计一个SVM,因此 n 个类别的样本就需要设计n(n-1)/2 个 SVM分类器。 当对一个未知样本进行分类时,最后得票最多的类别即为该未知样本的类别。

one-against-all多分类是指,训练时依次把某个类别的样本归为一类,其他剩余的样本归为另一类,这样n 个类别的样本就构造出n个 SVM 分类器。

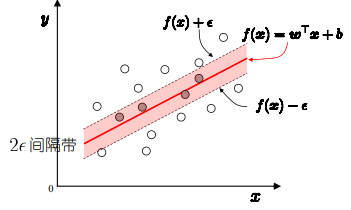

支持向量回归

支持向量回归(SVR)是指,对所有的样本点,容忍回归模型与真实值 之间存在最大偏差 ,即以 f (x)为 中心,构建一个宽度为 2ε 的隔离带。

若训练样本落入此间隔带,则认 为是被预测正确的。较小的 ϵ 值会使 SVR 模型更加复杂,因为允许的误差范围更小,对误差更敏感;

将SVR形式化为

其中,为正则化常数,SVR损失函数选取为不敏感函数;落入中间间隔带的样本不计算损失,以提高模型的稀疏性;

优点

- 处理小样本:由于决策边界只由支持向量决定,SVM在小样本数据集上也能表现良好。

- 处理非线性和高维识别:通过核技巧可以有效处理原始空间中非线性可分的数据,并且在高维空间中进行运算而避免"维度灾难"。

- 泛化能力强:SVM建立在结构风险最小化原则上,通过最大化间隔来提高模型的泛化能力。

- 凸优化问题:硬间隔和软间隔SVM的原始问题及对偶问题都是凸优化问题,可以保证找到全局最优解。